区域联动及整合驱动下 港口业时来运转

2017-09-19 14:22 来源:航运交易公报

在“一带一路”沿线国家和地区港口联动以及港口区域整合的驱动下,港口业时来运转,生产经营更上一层楼。

航运业需求回升,结构性复苏已经显现,港口行业受益航运业回暖,上半年恢复增长。交通运输部数据显示,上半年,全国规模以上港口完成货物吞吐量62.47亿吨,同比增长7.5%,增速较去年同期提升5.3个百分点;全国规模以上港口完成集装箱吞吐量1.15亿TEU,同比增长8.8%,增速较去年同期提升6.3个百分点。

这一背景下,港口市场竞争态势加剧,能力过剩明显,竞争方式更加多元化。从全球经济、贸易及航运的发展现状和趋势来看,集装箱海运正在向船舶大型化、经营联盟化和运输干线化方向发展,码头运营商加快构建全球网络,抢占市场份额,并购亦更加频繁,市场集中度进一步提高。同时,区域港口的货源构成同质化严重,港口行业供给侧改革的实践和要求,掀起全国范围内的港口资源整合浪潮。港口竞争模式正由通过能力和吞吐量的竞争转为服务质量、综合物流、科技创新和可持续发展能力等方面的竞争。

新的时代赋予行业新的再发展契机,“一带一路”倡议的适时提出和推进,使得中国港口产能得到进一步释放,港口企业也一改为期两年经营的捉襟见肘,收获了难得的业绩提振。

公共码头收获“一带一路”

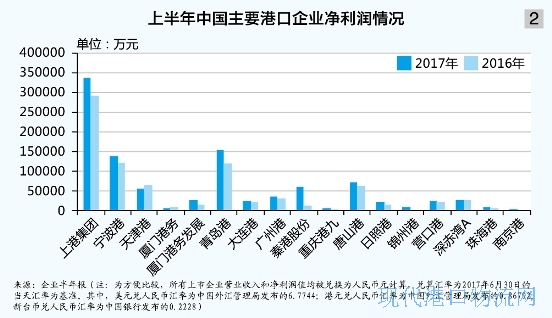

受益“一带一路”倡议和资源整合效应最为明显的当属两大公共码头运营商——中远海运港口(01199.HK)和招商局港口(00144.HK),完成战略重组和专业化整合的两家企业集中发展码头业务,上半年净利分别为26.06亿元和27.32亿元,增幅同比分别高达123%和86%。

具体来看,上半年,中远海运港口分别完成集装箱吞吐量4178万TEU和散杂货吞吐量4159万吨,同比分别增长11.8%和0.4%。权益集装箱吞吐量1413万TEU,同比增长8.5%;权益散杂货吞吐量1440万吨,同比增长5.7%。不计入已终止经营集装箱租赁、管理及销售业务,中远海运港口上半年实现营业收入18.68亿元,同比增长0.3%。

中远海运港口半年报显示,全球贸易量上升、海洋联盟和THE联盟自4月份启动、大型船舶的投入均加强了对枢纽港的靠泊,并有利其集装箱码头业务获得良好表现。其中,“一带一路”海外港口业务占据中远海运港口总吞吐量的比重不断上升,达到21.3%(2016年同期为17.0%),海外港口完成吞吐量888万TEU,同比增长39.8%。上半年,鹿特丹Euromax码头、意大利瓦多码头和比雷埃夫斯码头已经贡献吞吐量;截至目前,中远海运港口在“一带一路”沿线共布局11个码头,总处理能力达1900万TEU;收购西班牙Noatum码头51%股份的买卖协议,将于下半年交割。

上半年,招商局港口完成集装箱吞吐量5016万TEU,同比增长8.9%;完成散杂货吞吐量2.49亿吨,同比增长14.6%。港口核心业务盈利24.53亿港元,同比增长18.7%;港口核心业务实现息税折旧摊销前利润(EBITDA)58.91亿港元,贡献占招商局集团EBITDA总额的78.5%。

招商局港口建设的49个全球港口码头中,大多分布在“一带一路”沿线,其海外项目于上半年完成集装箱吞吐量854万TEU,同比增长0.5%。上半年,招商局港口在斯里兰卡、多哥、尼日利亚、吉布提、土耳其投资的码头集装箱吞吐量同比分别为12%、42%、-0.8%、-3.7%和12%。5月24日,招商局港口在吉布提的多哈雷多功能码头正式开港;继科伦坡港口之后,7月份其签订汉班托塔港的特许经营协议;9月4日,招商局港口以约72.28亿港元收购巴西巴拉那瓜港口运营商TCP90%的股权。

另一家公共码头运营商——和记港口全球码头布局逐渐萎缩,尽管集装箱吞吐量维稳,但业绩表现一落千丈。上半年,和记港口整体集装箱吞吐量同比增长5%至1132.6万TEU,实现营业收入54.72亿港元,同比下降3.8%;税后净利润4.36亿港元,同比下跌19%;归属于所有者净利润3.78亿港元,同比大幅下跌51%。

南方港口整合全面开花

长三角地区彼此牵制竞争的上海港和宁波舟山港分别是中国最大的集装箱吞吐港和散货吞吐港。上半年,上海港集装箱吞吐量继续位居世界第一,完成1960.2万TEU,同比增长9.6%;完成货物吞吐量2.79亿吨,同比增长12.4%,其中完成散杂货吞吐量0.84亿吨,同比增长20.1%。宁波舟山港货物吞吐量再创新高,完成3.66亿吨,同比增长12.3%;完成集装箱吞吐量1305.4万TEU,同比增长14.1%,增幅较去年同期提高11个百分点。

运营上海港的上港集团(600018.SH)依旧是中国盈利最高的港口企业。上半年,上港集团实现营业收入167.2亿元,同比增长8.5%;实现净利润33.7亿元,同比增长15.6%。完成“一体化”运营的宁波港(601018.SH)盈利水平亦得到提升,在营业收入同比下降超7%的情况下,净利润同比增长11.58%至13.77亿元。

作为国内主力港口,中国港航联动和港口区域整合最早从上港集团和宁波港开始。上港集团在收购锦江航运,整合上海地区港航资源后,重磅开启与中远海运集团的合作,中远海运集团受让上港集团15%的股权,并携手参与收购东方海外。此外,上港集团宣布在与中远海运集团战略合作的基础上,推进其国际化战略。目前,上港集团投资比利时APM码头泽布吕赫公司25%的股份获以色列海法新港25年码头经营权,而其国际化战略与“一带一路”倡议深度契合。

宁波港所承担的浙江港口整合已经成为中国区域港口整合的成功示范,由此联动的全国范围内的港口资源整合也成为“一带一路”沿线港口建设的重要支撑。“一带一路”倡议利好驱动和区域港口整合的双效应也为港口企业经营带来了正面的推动。

珠三角地区,上半年刚刚完成上市的广州港(601228.SH)取得了不俗成绩。上半年,完成货物吞吐量超2亿吨,同比增长10.8%;完成集装箱吞吐量825.5万TEU,同比增长13.1%。营业收入同比增长30%至39.95亿元;净利润同比增长11%至3.54亿元。在“一带一路”倡议和粤港澳大湾区建设之下,广州港联合当地两家国企投资建设南沙港区四期工程。同时,广州港上市后,还有望整合周边港口资源。

同在广东省的珠海港(000507.SZ)继续深化港口物流板块转型和多元化经营,上半年实现营业收入8.46亿元,同比下降3.82%;实现净利润9890万元,同比增长35.62%。

主营深圳赤湾港区的深赤湾A(000022.SZ)上半年实现营业收入9.3亿元,同比增长2.7%;实现净利润2.8亿元,同比增长3.7%。珠三角区域集装箱业务竞争加剧,班轮联盟重新布局调整航线,深圳港完成集装箱吞吐量1186.5万TEU,同比增长3.8%,低于全国平均水平,其中深赤湾A完成集装箱吞吐量248.8万TEU,同比增长1.8%,占深圳港21%的市场份额,同比持平;完成货物吞吐量3499万吨,同比增长7.4%。

深圳港另一运营主体——盐田港(000088.SZ)上半年实现营业收入1.57亿元,同比增长26.55%;因投资的黄石新港公司业务规模扩大,营业成本大幅增加致净利润同比下降3.01%至1.54亿元。

福建地区的厦门港务(000905.SZ、03378.HK)在深圳和香港的资产表现不尽相同,上半年两个上市平台营业收入均达到60亿元,增幅同比近60%:在深圳上市的平台因投资码头折旧和财务费用增长,净利同比下降23%至8302万元;在香港上市的平台则大幅增长近80%至1.45亿元。此前的6月,经福建省政府批准,无偿划转所持福建省港航建设发展有限公司股权给福建省交通运输集团有限责任公司,福建省港口吹响整合进军号。9月2日,厦门港务公告称将收购泉州湾港区码头权益。

北部湾地区,北部湾港(000582.SZ)早于2009年整合区域内沿海三港,并在2013年实施重大资产重组,实现整体上市。得益于“散改集”业务的改善,北部湾港业绩亮丽。上半年,北部湾港实现营业收入14.67元,增幅同比为6.95%。其中,港口业务板块营业收入同比增长6.96%;实现净利润2.96亿元,同比增长11.74%。目前,北部湾港拟进一步整合区域港口资源,通过资产置换方式,将优质港口资产纳入上市公司。

内河港口——重庆港九(600279.SH)和南京港(002040.SZ)业绩增长惊人。其中,重庆港九实现营业收入31.95亿元,同比增长377.81%,净利润6303万元,同比增长80.76%;南京港(002040.SZ)实现营业收入3.22亿元,同比增长248.10%;实现净利润4617万元,同比增长213.21%。

目前分省际来看,北方沿海港口中,仅山东地区的港口整合动作稍见迟缓,河北港口整合伴随“京津冀港口协同”战略稳步推进,辽宁省引入重磅外援——招商局集团主导区域港口整合。

辽宁地区港口上市公司主要为大连港(601880.SH)、营口港(600317.SH)和锦州港(600190.SH)三家。上半年,得益于吞吐量增长,三家企业均获得业绩增长。大连港实现营业收入43.18亿元,同比下降33%;实现净利润2.39亿元,同比增长8.14%。营口港实现营业收入18.92 亿元,同比增长10.43%;实现净利润2.55亿元,同比增长15.34%。锦州港实现营业收入20.86亿元,同比增长109.06%;实现净利润8439.25万元,同比增长236.38%。辽宁港口整合以大连港集团和营口港集团为基础,目前与上市公司的内部整合已开启,大连港旗下3个集装箱码头合并为一,并进一步提升相关码头的“一体化”管理。

京津冀港口协同发展主要是指津冀的天津港、唐山港、黄骅港和秦皇岛港4港的错位发展、优势互补,涉及上市公司——天津港(600717.SH)、唐山港(601000.SH)和秦港股份(03369.HK)。目前,天津港集团已先后与河北省港口集团、唐山港集团、沧州港集团签订合作框架协议,共同开发建设码头项目,以资本为纽带,实现津冀港口协同发展。

上半年,因环境硬约束加强,天津港生产经营受到影响,汽运煤禁止进入天津港致其散货吞吐量下降,整体吞吐量达1.71亿吨,同比下降7.97%;净利润同比下降13.48%至5.62亿元。天津汽运煤转至同区域另外两港,加之大宗散货市场回暖,唐山港和秦港股份业绩亮眼,分别实现营业收入27亿元和33.94亿元,同比分别为-5.26%和42%;净利润同比分别增长15.56%和349%至7.33亿元和6.17亿元。

山东省内青岛港(06198.HK)物流和港口增值服务持续发展,上半年实现营业收入47.85亿元,同比增长16.1%;实现净利润16.53亿元,同比增长 31.9%。日照港(600017.SH)为重要能源进口港,上半年货物吞吐量涨幅近10%,实现营业收入23.35亿元,同比增长8.01%;实现净利润2.27亿元,同比增长41.59%。在全国港口整合的大背景下,山东地区港口的整合也有望启动。

-

暂无记录