港口自动驾驶将迎来爆发,未来市场可拓展至万亿级别

2020-10-30 12:52 来源:第一电动

近日,辰韬资本旗下智驾基金在北京发布了一份港口自动驾驶赛道研究报告(以下简称“报告”)。在与媒体的沟通会上,辰韬资本智驾基金合伙人萧伊婷详细介绍了辰韬资本在港口自动驾驶领域的投资逻辑以及港口场景未来的应用前景。

“辰韬资本智驾基金是目前国内投资圈里赛道最窄的基金之一,我们只投无人驾驶,而且只投L4的运营。” 萧伊婷介绍道。

据萧伊婷介绍,辰韬投资赛道的逻辑主要有三点:一是技术要成熟,而这往往意味着是在低速封闭的场景;二是商业模式要跑得通,关键一点就是成本是否能够覆盖司机的成本,如果做不到,那么商业上是没有价值的;三是路权,目前来看,干线物流在路权上可能很多年依然没法落地。

“按照这个标准,我们现在主要投的是港口、矿山、农机、环卫四个赛道。而高速载物需要5-8年,开放的高速载人则可能在10年以上。” 萧伊婷说道。

为何选择港口作为无人驾驶的落地场景?自然是出现了现阶段水平下难以解决的痛点。看看港口运输的基本过程——

港口集装箱的装卸过程通常会涉及三个作业环节:1、货物通过岸桥设备,在码头面进行装卸船;2、货物通过水平运输设备,在码头面和堆场之间运输;3、货物通过场桥设备,在堆场进行装卸箱。

而在水平运输的过程中,首当其冲的痛点便是集卡司机的高昂成本给港口运营带来的成本压力。

报告显示,截止到2019年,在我国100万TEU吞吐量以上的集装箱码头,共配置了6,000-8,000 辆内集卡,拥有约15,000-20,000名内集卡司机。

目前内集卡司机成本(含工资和社保)平均约15-20万元/年,并且逐年上涨。按此标准计算,我国大中型集装箱码头每年仅用于内集卡司机的人工成本大概在22-40亿元间。

其次,集卡司机需要至少A2 等级以上的驾驶证外加若干年安全驾驶经验,是技术要求较高的职业。但集卡司机利润薄,行业竞争压力大,外部环境稍微有一些变动,集卡司机就可能出现停车歇业的情况,因此,我国集卡司机处于短缺状态。

对于港口企业来说,在面临人工成本的同时,还面临着人员短缺难招聘的情况,管理成本也随之进一步提升。

“所有无人驾驶公司的落地速度其实都是决定于甲方有多痛,无论科技再酷炫,如果甲方不存在痛点,采用的几率几乎为零。” 萧伊婷介绍道,“包括港口在内,我们选择的这几个赛道,甲方都表达出了比较强烈的需求。”

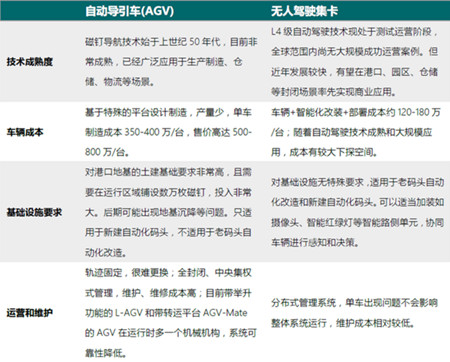

虽然甲方有迫切改变作业模式的愿望,但由于技术和法规限制,自动驾驶的应用主要集中在内集卡部分。而目前自动化的解决方案主要有三种——自动导引运输车AGV(Automatic Guided Vehicle)、无人跨运车ASC (Autonomous Straddle Carrier)和无人驾驶集卡。

跨运车通常只能满足1-3个集装箱高度的堆放,而我国集装箱码头普遍堆场密集,为保证空间利用效率会堆放多层集装箱(通常4-5层),因此,跨运车方案在中国几乎不使用;AGV技术虽然已经非常成熟,但较高的成本、对基础设施的高要求以及运营与维护的高难度是其难以广泛被应用的主因。

但最早落地是否意味着市场规模并不会太大呢?“港口无人驾驶场景确实是融资天花板较低的赛道。” 萧伊婷坦言。

数据显示,2019 年中国集装箱吞吐总量26,107 万标准箱(TEU),以水平运输20元/TEU计,港口水平运输市场约为50亿元每年。相较于干线物流了约7万亿的市场规模,港口场景似乎并不值得投资人动心。

“我们投这个赛道的原因之一在于其商业模式的清晰,第二个重要原因是港口无人集卡由于底盘相同、场景类似、软硬件方案一致、产品化和工程化技术类同,因此可以较容易的走向半开放、开放区域。随着港口自动驾驶技术的成熟和落地,无人驾驶集卡可以更快的向干线物流延伸,未来整个市场可以拓展至万亿级别。” 萧伊婷说道。

最终玩家难超过3家

虽然商业模式依然清晰,但无人集卡港口的落地依然面临着不少挑战。

比如厘米级的精准停位要求、大型设备的识别与交互、金属对无线信号传输的干扰等等。因此,完全落地依然还需一段时间。

在萧伊婷看来,第一梯队的玩家会在2020年底到2021年底之间出现,这些玩家可以顺利去掉安全员的角色,大部分资本会追着他们跑;而在2021年底到2022年底,第二梯队玩家会获得一定的资本青睐及市场份额。到2023年底,这个赛道就将分出胜负,其他玩家就将被淘汰。

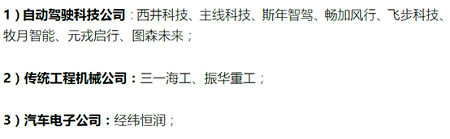

根据辰韬资本的报告,目前,提供港口自动驾驶解决方案,并在港口进行自动驾驶测试和运营服务的角色,包括自动驾驶科技公司、传统工程机械公司、传统汽车电子公司等(其中以自动驾驶科技公司为主)。主要有以下玩家:

-

暂无记录