面临新的发展机遇,杭叉、合力谁能成为叉车之王?

2020-11-29 13:42 来源:MPL

欧洲最大、全球第二大叉车制造商德国凯傲集团近日宣布,决定通过现金出资配股的方式募集资金,用于在中国的扩张、新产品开发,以及发展软件解决方案。母公司潍柴动力最多认购593.45万股。不难看出,中国市场被放在最优先级,其重要性可想而知。

(一)叉车行业概况

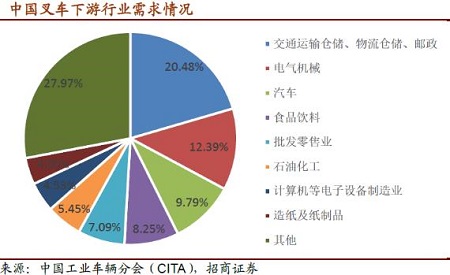

叉车作为工业搬运的基础工具,它们通过将货物托起或升降,实现对货物的堆垛、拆垛、装卸等流程,适应各种物料搬运要求。叉车具有小快灵、即插即用、成本低等特点。因此,叉车被广泛应用于港口、机场、仓库等各种场景和国民经济中的各种部门。其中最大的下游需求是各类制造业,占比50-60%;其次,交运&物流是第二大下游,占比约25%。

近年来全球叉车销量整体呈现稳中有增的趋势。根据世界工业车辆统计协会(WITS)报告数据显示,全世界2017-2019 年叉车市场总销售量分别为:133.38 万台、148.95万台和149.33 万台,同比增速15.69%、11.68%、0.25%。

国内叉车行业龙头为合力、杭叉。2019 年这两家企业共占据约42%的市场份额(销量),2020 疫情影响下行业集中度提升,上半年两家集中度已达到54%。2019年头部的合力、杭叉销量分别为15.2、13.9 万,而全行业超过1 万台的只有15 家,超过5000 台的有21 家。根据2019 年中国叉车制造商排行榜,2019 年中国工业车辆前2名、前10 名、前20 名、前37 名约占全国总销售量的42%、76%、89%、94%以上。

(二)景气度恢复上升趋势

叉车行业周期性较弱,成长比较稳。和地产、基建驱动的工程机械不同,叉车需求主要来自制造业和物流业的增长,叉车保有量与制造业商品总产量和物流货运总周转量成正比。这也就是说,制造业依旧以较为稳定的增速增长,或者制造业固定资产投资稳步增长,叉车销量也将会有较为不错的增长。

随着疫情得到控制以及海外疫情持续发酵,我国制造业生产在全球率先复苏,过去4 个月下游需求持续强劲,PMI持续5个月处于枯荣线以上,需求恢复超预期。与制造业需求密切相关的核心设备如机床、工业机器人、叉车等品类数据在疫情过后销量均快速增长。而在所有品类数据中,叉车销量数据同比增速最高,且增速还在逐步上行,业绩弹性最大。

中信证券表示,本轮叉车销量景气周期上行始于2019 年Q3,因为疫情年初有所暂缓,随着国内疫情得到有效控制和生产的恢复,叉车销售延续景气周期,预计本轮叉车销量景气有望持续2—3 年。

事实上,可能连杭叉集团和安徽合力这两大龙头都没有想到市场会恢复得这么快。年初时杭叉集团原以为需求疲软,行业竞争会加剧,因此继续降价促销,导致龙头集中度继续上升。上半年行业增长的绝对量基本由合力、杭叉两家贡献,行业销量增长了10%,而两家龙头各增长了20%。

杭叉2020 年上半年市占率已达26.8%,较2019 年提升4个百分点,呈进一步提升的趋势。前三季度,杭叉集团实现营收和归母净利润82.08亿元、6.27亿元,分别同比增长21.61%、31.06%;安徽合力实现营收和归母净利润90.71亿元、5.88亿元,分别同比增长21.20%、21.55%。

叉车可粗略分为内燃叉车和电动叉车,简单来说内燃叉车采用柴油、汽油或天然气发动机作为动力,最大载荷高于电动叉车,在室外、车间或其他对尾气排放和噪音没有特殊要求的场所中使用较多;电动叉车则是将内燃机更换为蓄电池为动力源,污染少、噪声低。

我国叉车销售结构中,虽然内燃叉车销量仍占主导地位,但电动叉车占比逐步提升,其中电动步行式仓储叉车占比提升的趋势最为显著。

并且在平衡重叉车中,这些国家或区域的电动平衡重占比也远高于中国。未来随着我国环保排放政策的不断趋严、工厂对工作环境要求的提升,平衡重叉车电动车占比预计将持续提升。同时电动步行式仓储叉车未来在电动叉车占比有望持续提升,向欧美日等发达国家靠拢。

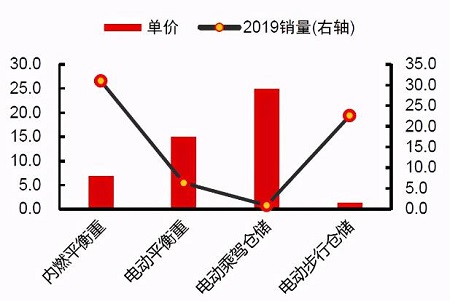

从成本上来看,电动平衡重叉车售价虽然大幅高于内燃叉车,但两年综合使用成本已低于内燃叉车。随着电动叉车性能的逐步提升,预计存量内燃叉车会逐步被电动叉车替换。而同等吨位电动平衡重叉车单价约为内燃叉车单价的两倍,电动平衡重叉车占比提升可望导致行业收入增速快于销量增速。

除了平衡重叉车电动化,电动步行仓储叉车将为叉车市场带来新的增量空间。

电动步行式叉车是物流仓储业的重要设备,2012 年以来持续增长。该车最大特点在于无固定座位,驾驶员站立叉车后方或步行拖动操作叉车,销量中半数以上不具备举升能力,载荷通常在1~2 吨,该形叉车可被认为是电动助力的板车。整车尺寸较小,主要替代无动力源的板车进行货物的搬运、装卸作业。

电动步行式叉车由于替代人工的性价比相当高,均价在7-8千元,因此逐渐取代了原来的手动托盘推车,近几年销量增长迅速,即使是在制造业投资非常差的2015 年,电动步行式叉车的同比增速也高达19%。

根据2015 年-2019 年全行业销量数据,电动步行式仓储车辆销量由7.4 万辆增长到22.6 万辆,年均增幅为32.05%;相比之下,电动平衡重乘驾式叉车、内燃平衡重式叉车、电动乘驾式仓储叉车年均增幅分别为13.56%、10.53%、5.03%。

不过,因为单价较低的原因,尽管2019 年虽然电动步行式仓储叉车销量达到36%的占比,但内燃平衡重和电动平衡重叉车仍占主导地位,在销售规模中占据优势。

与板车相比,电动步行式仓储叉车可使搬运员工综合作业效率提升20%~50%。虽然价格比板车贵多了,但是考虑到效率提升减少搬运工数量,采购电动步行式仓储叉车替代板车一年即可实现综合成本持平。随着我国人口红利逐渐消退,人工成本越来越贵,电动步行式仓储叉车可降低成本,同时创造更好的工作环境从而为企业增加人才吸引力。

电商需求的爆发性增长也为电动步行式仓储叉车带来利好,庞大的网购订单数量对于物流的速度及精确度提出了更高的要求,而自动化设备是速度和精度的最可靠保障,电动叉车天然适合进行自动化改造。

据中信证券测算,按照对传统板车30%替代率估算,未来我国电动步行式仓储叉车内销销量可能达到30 万台级别。2020年前8月累计来看,电动步行依旧为增长最快的品种。行业销量47.7万辆,同比增加18.9%,其中电动步行式销量17.9万辆,同比增加28.9%,同比增速居首。

杭叉集团:

杭叉集团叉车销量从2000 年的0.4 万台大幅增长至2019 年的13.9 万台,过去19 年销量增长CAGR 达21.3%,在全球的排名也从2010 年的第十四上升至2019 年的第八名。2019年,公司实现营收88.54亿元,同比增长4.87%。

从叉车类型上看,杭叉在所有品类市占率均在提升,其中公司2020 年上半年在内燃平衡重叉车品类的市占率已经达到35%,内燃平衡重叉车优势明显。

杭叉过去偏重于平衡重类叉车,步行式仓储叉车主要与浙江中力合作,杭叉2015 年开始布局仓储类叉车产品线。2017 年以来公司在电动步行式仓储叉车份额明显提升,正处于不断发力的过程中,目前看仍有较大提升空间。

杭叉在产业链中的地位比较强势。这一点看现金流就可以了。

2020年上半年杭叉经营性现金流8.42亿元,同比大幅增长82%。二季度单季现金流8.56 亿,是历史单季最高水平。经营现金流极其出色,资金回笼快速。杭叉上游采购和费用支出使用票据较多而非现金。2019年末应收账款为6.52亿元,而应付账款则高达11.42 亿,体现出公司对上游的地位。

从净利润的现金流质量看,公司经营性现金流净额/归母净利润中枢在100%以上,2020年三季度末资产端货币资金21.57 亿元,短期借款、应付票据分别仅为2.41亿元、3.58亿元,基本没有长债,是不折不扣的现金牛。

安徽合力:

安徽合力从 2014年市占率超越杭叉集团后,持续保持领先地位。合力2019 年销量达到 15.24 万台,同比增长 14.87%;2019 年营业收入同比增长 4.79%,达到 101.30 亿元。

合力和杭叉的ROE 变化趋势类似,先是上升至 2014 年达到高点后出现回落,然后分别于 2018年和 2017年开始反弹。

叉车行业因为技术门槛和产业链地位不是很高,因此盈利能力只能说是一般:2019年杭叉的毛利率和净利率分别为21.31%和8.07%,合力的毛利率和净利率分别为21.30%和7.67%。

自 1996 年上市以来,合力分别于 1998 年、2000 年至 2019年每年都现金分红,已实现现金分红 21 次。累计实现净利润68.07亿元,累计现金分红23.95亿元,分红率35.19%。(当然这可能部分是因为大股东持股比例比较高……最高时持股比例超过50%,目前仍达37.97%。)

安徽合力在2011 年收购国内仓储叉车龙头宁波力达,极大填补了合力在电动仓储叉车领域的产能和技术短板。在行业增速最快的电动步行式叉车领域,合力要超过杭叉集团。

共性:

在双寡头的格局下,杭叉和合力也部分呈现竞争合作的关系。

电动化趋势下,电池成本、电控技术能够提升行业壁垒,是杭叉和合力的重点关注领域。。和电动汽车类似,电动叉车制造同样需要掌握较为成熟的三电技术(电池、电机、电控)。

例如在电动叉车的电池这一块,2018 年杭叉集团已经和宁德时代成立合资公司鹏成新能源,联手生产叉车用锂电池,合力也在2019 年参股鹏成,借助宁德时代电芯和pack 技术,杭叉合力的电动叉车头部化效应更加明显。

锂电池替换铅酸成为趋势,目前市场上锂电就两个阵营杭叉合力(宁德时代电池)、比亚迪(仅供自家),小厂只能买其他品牌锂电或铅酸电池。2018 年全年宁德时代给杭叉供应的锂电池3000 套,到19 年是1.1 万套,20 上半年已经超过1 万套,今年全年预计2.5 万套。

双方也都在智能化叉车AGV上发力。

杭叉在叉举式AGV 领域有很大的市场份额,已进入该领域的全国前列,并成功进入美国、东南亚市场,在行业中具有较高的知名度。

2020 年上半年,杭叉AGV 销售增幅达60%以上,继续开发了多款AGV 产品。其中基于5G 技术和AI 技术开发的全向迷你堆垛车(AGV),采用激光导航、视觉检测技术,拥有负载反馈液压系统、双差速轮同步控制等多项核心技术,适用于狭窄巷道作业,有效提高仓库利用率,可24 小时不间断工作,满足了客户的自动化搬运需求。

招商证券预计,预计杭叉AGV 子公司杭叉智能在19 年7000 万收入的基础上,今年能实现翻倍增长。

2019 年 4 月 10 日,合力与中国移动安徽公司合作开发的国内首个 5G AGV 解决方案正式亮相。合力 5G AGV 系统基于物联网的无人驾驶叉车打造,将自动化物流与工业制造结合,通过智能物流搬运,降低了人力成本,提高了作业效率、缩短了物流周期。据悉,目前已经得到应用的车型有牵引型 AGV、搬运型 AGV、堆垛型 AGV、平衡重型 AGV 等工业车辆。

不过,在中国市场上,杭叉与合力也面临着跨国巨头的挑战。像开头说的,凯傲集团也想来分一杯羹。

未来,叉车行业上演三国演义也未可知?

目前,杭叉和合力的PE(TTM)在22.7倍和15.2倍左右,凯傲集团(法兰克福上市)目前的PE 约是31倍。杭叉和合力谁能笑到最后呢?拭目以待!(研值有道)

-

暂无记录